- このトピックには45件の返信、1人の参加者があり、最後に

DHL初心者により2024-03-06 at 15:14に更新されました。

DHL初心者により2024-03-06 at 15:14に更新されました。

-

作成者トピック

-

イチえもんキーマスター

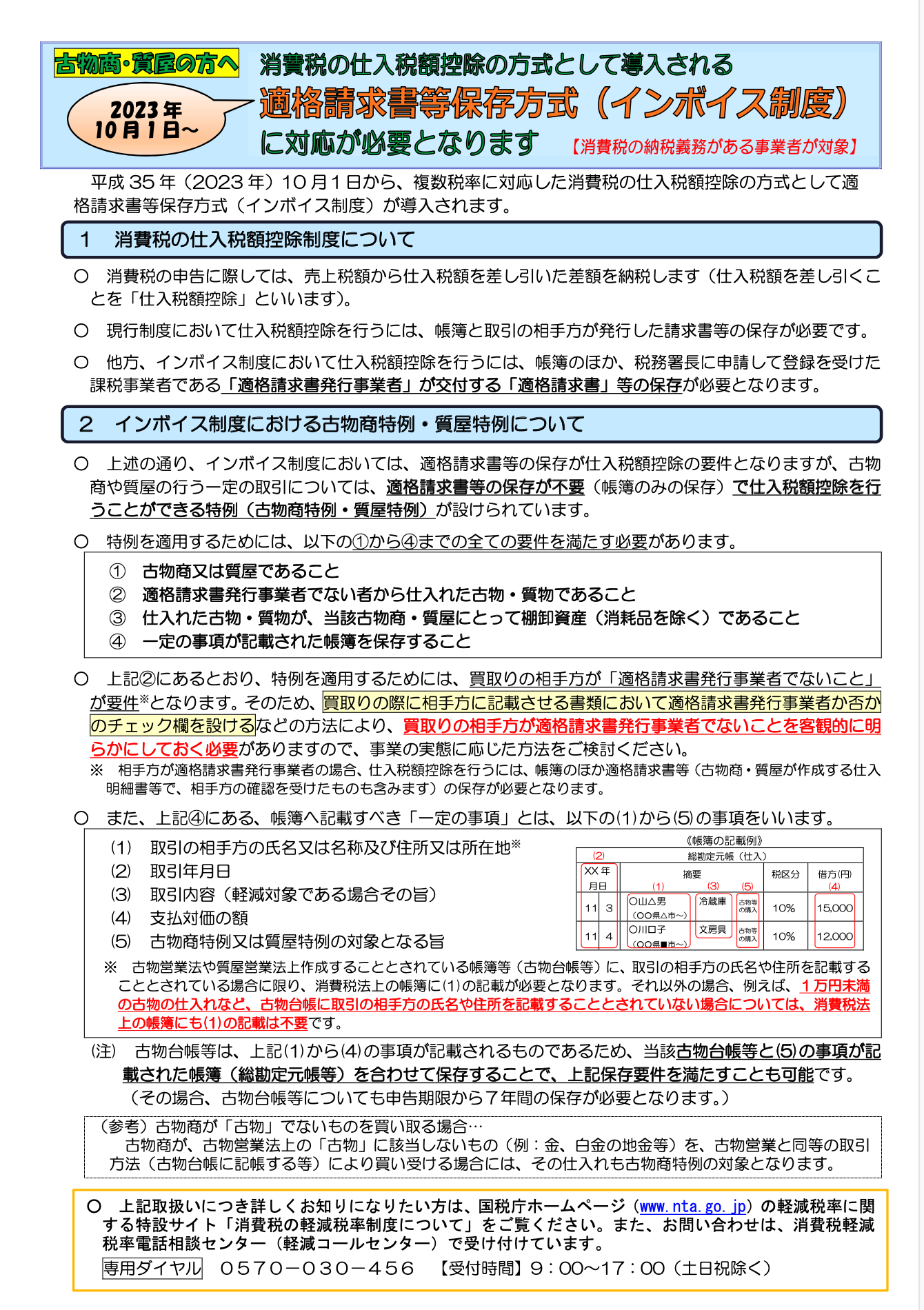

イチえもんキーマスター消費税の仕入税額控除の方式として導入される適格請求書保存方式(インボイス制度)

インボイス制度においては、適格請求書等の保存が仕入税額控除の要件となりますが、古物商や質屋の行う一定の取引については、適格請求書等の保存が不要(帳簿のみの保存)で仕入税額控除を行うことができる特例(古物商特例・質屋特例)が設けられています。

○ 特例を適用するためには、以下の1から4までの全ての要件を満たす必要があります。

1 古物商又は質屋であること

2 適格請求書発行事業者でない者から仕入れた古物・質物であること

3 仕入れた古物・質物が、当該古物商・質屋にとって棚卸資産(消耗品を除く)であること

4 一定の事項が記載された帳簿を保存すること○ 上記2にあるとおり、特例を適用するためには、買取りの相手方が「適格請求書発行事業者でないこと」 が要件※となります。そのため、買取りの際に相手方に記載させる書類において適格請求書発行事業者か否か のチェック欄を設けるなどの方法により、買取りの相手方が適格請求書発行事業者でないことを客観的に明らかにしておく必要がありますので、事業の実態に応じた方法をご検討ください。

※ 相手方が適格請求書発行事業者の場合、仕入税額控除を行うには、帳簿のほか適格請求書等(古物商・質屋が作成する仕入

明細書等で、相手方の確認を受けたものも含みます)の保存が必要となります。○ また、上記4にある、帳簿へ記載すべき「一定の事項」とは、以下の(1)から(5)の事項をいいます。

(1) 取引の相手方の氏名又は名称及び住所又は所在地※

(2) 取引年月日

(3) 取引内容(軽減対象である場合その旨)

(4) 支払対価の額

(5) 古物商特例又は質屋特例の対象となる旨※ 古物営業法や質屋営業法上作成することとされている帳簿等(古物台帳等)に、取引の相手方の氏名や住所を記載することとされている場合に限り、消費税法上の帳簿に(1)の記載が必要となります。

それ以外の場合、例えば、1万円未満 の古物の仕入れなど、古物台帳に取引の相手方の氏名や住所を記載することとされていない場合については、消費税法 上の帳簿にも(1)の記載は不要です。(注) 古物台帳等は、上記(1)から(4)の事項が記載されるものであるため、当該古物台帳等と(5)の事項が記 載された帳簿(総勘定元帳等)を合わせて保存することで、上記保存要件を満たすことも可能です。 (その場合、古物台帳等についても申告期限から7年間の保存が必要となります。)

(参考)古物商が「古物」でないものを買い取る場合…

古物商が、古物営業法上の「古物」に該当しないもの(例:金、白金の地金等)を、古物営業と同等の取引方法(古物台帳に記帳する等)により買い受ける場合には、その仕入れも古物商特例の対象となります。資料

だいぶ先の話ですが、とりあえず資料と共にトピックを作っておきます。

ニャア

ニャア -

作成者トピック

-

投稿者返信

-

にゃ

返信

にゃ

返信数年前から対応について税理士と相談をしています。

古物というよりも適格請求書の発行事業者(課税事業者)からの仕入れ以外は消費税の仕入税額控除がされない。

課税事業者以外からの仕入れの場合、古物商が適切な処理を行っている場合に限り仕入税額控除が出来る。

要件を満たしている場合、レシートでも代用が可能とかだったと思います。

メルカリやヤフオクからの仕入れの場合、古物営業法よりも消費税法の方で問題にされるのではないかと考えています。

インボイス制度においては非課税事業者からの仕入れは不利となるため、非課税事業者を市場から追い出す制度と言われていますね。

2 ニャア! イチえもん

返信

2 ニャア! イチえもん

返信メルカリやヤフオクからの仕入れの場合、古物営業法よりも消費税法の方で問題にされるのではないかと考えています。

現在はメルカリやヤフオク上の個人販売者から購入(仕入)しているケースでも消費税還付を受けている人が多そうですが、それがインボイス制度の施行以後は、消費税還付どころか仕入税額控除できなくなる可能性があるとの考えでしょうか?

2 ニャア! イチえもん

返信古物商アリでメルカリやヤフオク上の個人販売者から購入(仕入)しているケースで消費税還付を受けている人は

「取引の相手方の氏名又は名称及び住所又は所在地」

ってのをメルカリ本社住所なんかで対応してる人が多いみたいですけど、それがインボイス制度施行後も通るのか。。「買取りの相手方が「適格請求書発行事業者でないこと」 が要件※となります。そのため、買取りの際に相手方に記載させる書類において適格請求書発行事業者か否か のチェック欄を設けるなどの方法」

ってのもチェックを自分で勝手にする感じしか無理っぽいですから、これまたグレーゾーンになるのかもしれませんね。 2 ニャア! にゃ

返信適格請求書発行事業者はオークションストア、それ以外は一般と分けられる可能性はありますね。

適格請求書発行事業者は適格請求書を発行する義務もあるので、これをメルカリやヤフオクの支払い一覧からダウンロードできるようになるのかもしれません。

ただ、その場合、当然ですが匿名は通じないと思います。

そもそも、個人は別としても、事業者が匿名で商品を販売できることに大きな問題がありますからね。

税の関連については見解の相違に留める場合もありますが、かなり厳しく取り締まるかもしれません。

2 ニャア! イチえもん

返信下記リンクの2ページ目の最後にこうありました。

「媒介または取次に係る業務を行う者(媒介者等)を介して行う課税資産の譲渡等について、委託者及び媒介者等の双方が適格請求書発行事業者である場合には、一定の要件のもと、媒介者等が、自己の氏名又は名称及び登録番号を記載した適格請求書を委託者の変わって交付することができます」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/300416.pdf

仮にヤフオクの場合では下記になると思います。

委託者=出品者

媒介者=ヤフオク運営上記の文章を見る限りでは適格請求書発行事業者を持つストア出品者なら事前登録しておけば、ヤフオク側がストア出品者に変わって適格請求書を交付できるってことになりそうですね。

なので、にゃさんの仰るとおり、ヤフオクなら適格請求書発行事業者はストア契約者、それ以外は個人出品者と分けられる可能性はありますね。

メルカリが「メルカリショップ」なるストア制度を今のタイミングで立ち上げたのは2年後のインボイス制度を見込んでのことなのかもしれませんね。

1 ニャア! にゃ

返信インボイス制度の場合、免税事業者は消費税を請求できなくなります。

今までは免税事業者であっても販売時に消費税を請求、それを納税しないことで利益としてきました。

これが税に対する不平等の一つだったわけですが、その問題が解決することになります。

インボイス制度の導入後は免税事業者は、消費税込みなどを表示することは出来なくなります。

そのため、通常は消費税を差し引いた本体価格のみでの販売となります。

しかし、相場で値が決まる市場においては、消費税に関係なく相場価格で取引が行われる可能性が高いです。

それがどのように市場と価格に影響を与えるかが未知数ですね。

販売する場所によって課税事業者と免税事業者の有利不利が逆転しそうです。

ニャアイチえもん

返信にゃさん

おかげさまでインボイス制度のリサイクル市場に与えるインパクトを大体理解できました。今までは例えば一般の企業(課税事業者)が事務机をヤフオクの個人出品者から購入する際、「消費税0円表記」の商品を「税込扱い」で仕入税額控除していたんだと思いますが、それが今後できなくなるってのはヤフオクやメルカリというプラットホーム側にも購入控が起こりマイナス影響が出そうですね。

上記の例から類推すると、ヤフオクやメルカリの個人出品者からの購入は今まで輸出消費税還付できていたものが認められなくなる可能性が高いですね。実際に消費税を払っているわけではないので。。

考えれば今までも個人出品って税込ではなく消費税0円なはずなのでそれを消費税還付できていたのは異常だったとも言えますね。販売する場所によって課税事業者と免税事業者の有利不利が逆転しそうです。

大きな企業の備品購入なんかだと、免税事業者からの購入は経費処理がめんどくさいから中古買うにしてもストアにして、ってなるかもしれませんね。

そういう意味ではリサイクル界隈でも大きな企業に対しての売り上げ比率が高い免税事業者はインパクトが大きそうですね。 1 ニャア! にゃ

返信免税事業者は取引を切られる可能性はありますね。

インボイス制度の影響は実際にはかなり大きくて、例えば家賃などもその対象となります。

個人からの賃貸物件などは駄目でしょうね。

契約書が税込みになっていた場合、税を引いた金額での請求に変更されるのかはわかりません。

変更されない場合は実質的に値上げされたことになるわけですが、こういったところではトラブルになりそうです。

適格請求書発行事業者は適格請求書発行義務があるので、カードの明細があるからとか、銀行の振込表の控えがあるからなどは通用しなくなるのでしょう。

ニャアイチえもん

返信確かに事務所利用だと家賃も課税対象ですから、適格請求書発行事業者でない個人大家の物件で事務所を借りているならややこしそうですね。

契約書が税込みになっていた場合、税を引いた金額での請求に変更されるのかはわかりません。

適格請求書発行事業者でない個人大家はインボイス制度以後は正規に消費税を請求することはできないんで、税を引いた金額での請求ってのが正しいんでしょうが大家側は値上げで対抗してきそうですね。。

なんかごちゃごちゃしてややこしいですね。 1 ニャア!  ハム太郎

返信

ハム太郎

返信誰か教えてください。メルカリで1万円以内の仕入れで個人販売者からの購入(仕入れ)であれば住所名前ががなくても古物商特例で免除できますよね?

ニャア12イチえもん2022年5月15日14時08分>>11 適格請求書等の保存が不要(帳簿のみの保存)で仕入税額控除を行うことができる特例を適用するためには、以下の1から4までの全ての要件を満たす必要があります。 1 古物商又は質屋であること 2 適格請求書発行事業者でない者から仕入れた古物・質物であること 3 仕入れた古物・質物が、当該古物商・質屋にとって棚卸資産(消耗品を除く)であること 4 一定の事項が記載された帳簿を保存すること 2については買取りの際に相手方に記載させる書類において適格請求書発行事業者か否か のチェック欄を設けるなどの方法により、買取りの相手方が適格請求書発行事業者でないことを客観的に明らかにしておく必要があります

4については帳簿へ記載すべき「一定の事項」とは、以下の(1)から(5)の事項をいいます。 (1) 取引の相手方の氏名又は名称及び住所又は所在地※ (2) 取引年月日 (3) 取引内容(軽減対象である場合その旨) (4) 支払対価の額 (5) 古物商特例又は質屋特例の対象となる旨 ※ 古物営業法や質屋営業法上作成することとされている帳簿等(古物台帳等)に、取引の相手方の氏名や住所を記載することとされている場合に限り、消費税法上の帳簿に(1)の記載が必要となります。 それ以外の場合、例えば、1万円未満 の古物の仕入れなど、古物台帳に取引の相手方の氏名や住所を記載することとされていない場合については、消費税法 上の帳簿にも(1)の記載は不要です。

まず確定事項として「適格請求書発行事業者か否かのチェック」は必要になると思います。 1万円未満 の古物の仕入れについて、警視庁のホームページでは「1万円未満であっても、18歳未満からの買取りでないことの確認は必要」 「バイク、ゲームソフト、映画や音楽を記録したCD・DVD等、書籍に関しては1万円未満でも身分確認が必要となります。」 https://www.keishicho.metro.tokyo.lg.jp/tetsuzuki/kobutsu/kaisetsu/hitaimen.html

となっています。 「古物台帳に取引の相手方の氏名や住所を記載することとされていない場合」と「警視庁解説の古物商の必要確認」がカチ合う気がしますが、どう絡んでくるかはわかりませんね。 税務署に行って確認したほうがいいと思いますよ。1イチえもん

返信>>11

適格請求書等の保存が不要(帳簿のみの保存)で仕入税額控除を行うことができる特例を適用するためには、以下の1から4までの全ての要件を満たす必要があります。

1 古物商又は質屋であること

2 適格請求書発行事業者でない者から仕入れた古物・質物であること

3 仕入れた古物・質物が、当該古物商・質屋にとって棚卸資産(消耗品を除く)であること

4 一定の事項が記載された帳簿を保存すること2については

買取りの際に相手方に記載させる書類において適格請求書発行事業者か否か のチェック欄を設けるなどの方法により、買取りの相手方が適格請求書発行事業者でないことを客観的に明らかにしておく必要があります

4については

帳簿へ記載すべき「一定の事項」とは、以下の(1)から(5)の事項をいいます。

(1) 取引の相手方の氏名又は名称及び住所又は所在地※

(2) 取引年月日

(3) 取引内容(軽減対象である場合その旨)

(4) 支払対価の額

(5) 古物商特例又は質屋特例の対象となる旨※ 古物営業法や質屋営業法上作成することとされている帳簿等(古物台帳等)に、取引の相手方の氏名や住所を記載することとされている場合に限り、消費税法上の帳簿に(1)の記載が必要となります。

それ以外の場合、例えば、1万円未満 の古物の仕入れなど、古物台帳に取引の相手方の氏名や住所を記載することとされていない場合については、消費税法 上の帳簿にも(1)の記載は不要です。まず確定事項として「適格請求書発行事業者か否かのチェック」は必要になると思います。

1万円未満 の古物の仕入れについて、警視庁のホームページでは

「1万円未満であっても、18歳未満からの買取りでないことの確認は必要」

「バイク、ゲームソフト、映画や音楽を記録したCD・DVD等、書籍に関しては1万円未満でも身分確認が必要となります。」https://www.keishicho.metro.tokyo.lg.jp/tetsuzuki/kobutsu/kaisetsu/hitaimen.html

となっています。

「古物台帳に取引の相手方の氏名や住所を記載することとされていない場合」と「警視庁解説の古物商の必要確認」がカチ合う気がしますが、どう絡んでくるかはわかりませんね。

税務署に行って確認したほうがいいと思いますよ。

1 ニャア! にゃ

返信税務署は税に対する要件を守っていれば認めると思います。

それが警視庁側の古物営業法の解説に反するとしてもです。

似たような論理で反社の違法な利益であっても課税するようなところに繋がっていきます。

ただ、税務署が認めたことであっても、違法な部分があれば、それはやはり違法となります。

1 ニャア! イチえもん

返信中田敦彦のYouTube大学 でインボイス制度が取り上げられていました。

インボイス制度がスタートする2023年10月1日から登録を受けるためには、2023年3月31日までに登録申請書を税務署に提出する必要があるようです。

ニャア パタ

返信

パタ

返信10月からインボイス制度が始まりますがメルカリヤフオク仕入れでの消費税還付がどうなるのでしょうか?

古物商特例があるので消費税還付ができると考えている人が多そうですが、国税庁が消費税還付には適格請求書が絶対に必要と言い出す可能性もあると思います。 1 ニャア! 17イチえもん2023年4月30日14時19分>>16 確かに「仕入税額控除できる=消費税還付できる」ではないかもですね。 国税庁が問題視してるのは消費税還付の不正申告ですね。 悪徳事業者は国内の仕入れ先と共謀し、仕入れ値を水増しすることで還付額を膨らませる手口を使います。 ヤフオクやメルカリで匿名個人から仕入れた、で今後も消費税還付が通るなら、1つのアカウントで商品価格を吊り上げて匿名出品して、それをもう一つの自分のアカウントで購入して仕入として消費税還付金を膨らますことができますね。 仕入税額控除だけならまだしも消費税還付金は国からの持ち出しです。 国税庁としてシビアにならざるをえないので、2029年までの経過措置期間の優遇も対象にならない可能性もあるかもしれませんね。 今後はフリマ仕入れの消費税還付は金額上限規制、もしくは適格請求書必須にされる方向にはなりそうですが、それがインボイス制度の今年10月に来るのかどうかってところですねえ。1イチえもん

返信>>16

確かに「仕入税額控除できる=消費税還付できる」ではないかもですね。国税庁が問題視してるのは消費税還付の不正申告ですね。

悪徳事業者は国内の仕入れ先と共謀し、仕入れ値を水増しすることで還付額を膨らませる手口を使います。ヤフオクやメルカリで匿名個人から仕入れた、で今後も消費税還付が通るなら、1つのアカウントで商品価格を吊り上げて匿名出品して、それをもう一つの自分のアカウントで購入して仕入として消費税還付金を膨らますことができますね。

仕入税額控除だけならまだしも消費税還付金は国からの持ち出しです。

国税庁としてシビアにならざるをえないので、2029年までの経過措置期間の優遇も対象にならない可能性もあるかもしれませんね。今後はフリマ仕入れの消費税還付は金額上限規制、もしくは適格請求書必須にされる方向にはなりそうですが、それがインボイス制度の今年10月に来るのかどうかってところですねえ。

1 ニャア! イチえもん

返信今年の10/1からインボイス制度が開始になりますね。

それによってメルカリやヤフオクの個人からの仕入で消費税還付にも古物商特例が適応されるのか?

もし国税庁が消費税還付には適格請求書が絶対に必要と言い出し、還付がはねられればebay輸出界隈の状況も一変するかもしれませんね。還付金頼みの運営してる人は多そうですし。。 5 ニャア! イチえもん

返信ebay周りのインボイス制度については古物商特例や少額特例などについては「eBay事業者のためのインボイス特例」という動画を出されている税理士のリョウさんという方の動画が参考になると思います。

4 ニャア! 21Wooty2023年10月18日9時54分>>20 分かりやすいですね。ありがとうございます(^^♪1 トンボ

返信

トンボ

返信税務調査でフリマ仕入の消費税還付が拒否される例が出てきているようです。

最悪の場合で7年間遡って還付金を全て返せと言われる可能性がありますね。 ニャア24まっくん2023年12月16日19時41分>>23 何処からの情報でしょうか?国内で販売する際には消費税を支払っているのに海外販売の場合 消費税還付が拒否されるとは税務署の矛盾が感じられます。消費税還付が拒否について何か他の理由があるのではないのでしょうか?25イチえもん2023年12月16日20時54分>>23 そうなんですねえ。。 やっぱりインボイスのない匿名取引仕入れを消費税還付ってのはおかしいでしょ、ってことなんでしょうかねえ。 基本的にメルカリは個人が不用品を売る個人取引サイトで、個人は消費税を納税してないという前提、 今回の政府のインボイス制度の目的は消費税納税してない免税事業者や個人からの仕入れを仕入税額控除させないことだと思うので、まあそうなるかって感じなんですかね。2 まっくん

返信

まっくん

返信>>23

何処からの情報でしょうか?国内で販売する際には消費税を支払っているのに海外販売の場合 消費税還付が拒否されるとは税務署の矛盾が感じられます。消費税還付が拒否について何か他の理由があるのではないのでしょうか? ニャア26トンボ2023年12月16日21時05分>>24何処からの情報でしょうか?

https://twitter.com/shujimaeda_777/status/1734409735338881415消費税還付が拒否について何か他の理由があるのではないのでしょうか?

知りません。1イチえもん

返信>>23

そうなんですねえ。。

やっぱりインボイスのない匿名取引仕入れを消費税還付ってのはおかしいでしょ、ってことなんでしょうかねえ。基本的にメルカリは個人が不用品を売る個人取引サイトで、個人は消費税を納税してないという前提、

今回の政府のインボイス制度の目的は消費税納税してない免税事業者や個人からの仕入れを仕入税額控除させないことだと思うので、まあそうなるかって感じなんですかね。 ニャアトンボ

返信>>24

何処からの情報でしょうか?

フリマアプリで仕入れしてる方

経理処理どうしてますか?税務調査で課税仕入で処理してたやつ全部弾かれたんですがww

(例えば、匿名配送。仕入先が不明確なため)ちなみに該当期間はインボイス制度前。

一応、管轄税務署に課税仕入にできる方法あるか確認中ですので、進展あればシェアします!

— Shuji Maeda(まえしゅー) | 物販 × 経営 (@shujimaeda_777) December 12, 2023

消費税還付が拒否について何か他の理由があるのではないのでしょうか?

知りません。

ニャア27イチえもん2023年12月16日21時54分>>26 正確には「フリマ仕入は課税仕入として認められなかった」ってことのようですね。 一般的に、課税仕入処理の問題とは、仕入先や取引の内容が十分に明確でない場合、あるいは認識基準や法令に適合していない場合に発生します。これが税務調査で問題となり、課税仕入れとしての認定が難しくなることがあります。 税務当局は、取引の実態や明確な証拠がない場合、仕入れとしての経費や税額控除を認めないことがあります。 消費税還付については直接言及されてないので、どうなるかはまだ不明とも言えるかもしれませんねえ。 そもそも課税仕入と認定されないのに消費税還付するのかってのはまあ...ですが。。。1イチえもん

返信>>26

正確には「フリマ仕入は課税仕入として認められなかった」ってことのようですね。

一般的に、課税仕入処理の問題とは、仕入先や取引の内容が十分に明確でない場合、あるいは認識基準や法令に適合していない場合に発生します。これが税務調査で問題となり、課税仕入れとしての認定が難しくなることがあります。

税務当局は、取引の実態や明確な証拠がない場合、仕入れとしての経費や税額控除を認めないことがあります。消費税還付については直接言及されてないので、どうなるかはまだ不明とも言えるかもしれませんねえ。

そもそも課税仕入と認定されないのに消費税還付するのかってのはまあ…ですが。。。

ニャアにゃ

返信仕入れ税額控除が認められないのであれば消費税還付はされないと考えられます。

参考としてはこの辺り・・・

https://www.kfs.go.jp/service/MP/05/0501040300.html

フリマも含め匿名取引についても古物買取の要件を満たすことは非常に困難なようです。

そして、古物買取の要件を満たすことが、仕入れ税額控除の特例に必須のようなので、消費税還付は難しいという流れになるのでしょう。

仕入れ税額控除が認められないということは、輸出での消費税還付のみではなく、国内でのフリマ仕入れと転売にも大きな影響が出てきます。

フリマやヤフオクでの仕入れというものは詰みに近いような状態です。

購入代行で消費税還付もどのようになっていくのかは不明ですが、そちらも難しくなっていくのでしょうね。

1 ニャア! 29イチえもん2023年12月17日2時49分>>28 やはりそんな感じなんですねえ。 そもそも違法状態だけど数が少ないから放置してたけど、コンサルなどが派手に広めてるのでそろそろ許さないぞってことなんですかねえ。 消費税については最近特に世間の風当たりが強いので国税庁も消費税還付はかなり厳しくしていきそうですね。 それが仕入原価としても認めないってことまでいくかどうか。 課税仕入れとして認めないなら取り締まろうと思えばできるということだと思いますけど。。1イチえもん

返信>>28

やはりそんな感じなんですねえ。

そもそも違法状態だけど数が少ないから放置してたけど、コンサルなどが派手に広めてるのでそろそろ許さないぞってことなんですかねえ。消費税については最近特に世間の風当たりが強いので国税庁も消費税還付はかなり厳しくしていきそうですね。

それが仕入原価としても認めないってことまでいくかどうか。

課税仕入れとして認めないなら取り締まろうと思えばできるということだと思いますけど。。 ニャア30にゃ2023年12月17日3時24分>>29 仕入原価としては認めると思うんですよね。 ただ、その原価に対して消費税が含まれているとは認めない。 11000円で仕入れた場合、10000円が商品代金で1000円が消費税となっていたと思います。 それが商品代金が11000円であって、消費税は0円となるので消費税還付は行われない。 また、この商品を国内で販売した場合、それが仮に13200円とすると商品代金が12000円で消費税が1200円となります。 以前の考えであれば1200円から1000円を差し引いて200円を消費税として納めるという感じでしたが、仕入れ税額控除をしないのであれば1200円を納める必要があります。 そのため、2000円の利益と考えていたところが1000円と半減してしまうわけです。 これを過去に遡ってとなった場合、非常に厳しい結果となってしまうのではないかと考えています。 こういった面を考慮して利益率を高めて国内販売の感覚で輸出をするという考えを持つ方もいるとは思います。 ただ、その場合に問題となってくるのが古物営業法で、これをクリア出来ない前提ですのでそもそもとして難しいとなってしまいます。 税務署的には法的に問題があっても税務的に正しければ処理はされると思います。 これは反社であっても課税はするし、経費も実際に認めています。 しかし、今回はこの経費の税の部分で古物売買の要件を満たすことが条件となっています。 したがって、現状の匿名取引では仕入れ税額控除は認められない。 調査で指摘されれば大多数の事業者が追徴課税を免れない状況になったのだと推測しています。 まあ、自分と事業を守るためには、原則として匿名取引の場からは仕入れない。 安全面を考えれば適格請求書発行事業者以外からは仕入れないということになってくるのでしょう。 確かにインボイス制度導入前に言われていた免税事業差を破滅に追い込む制度なのでしょうね。1にゃ

返信>>29

仕入原価としては認めると思うんですよね。

ただ、その原価に対して消費税が含まれているとは認めない。11000円で仕入れた場合、10000円が商品代金で1000円が消費税となっていたと思います。

それが商品代金が11000円であって、消費税は0円となるので消費税還付は行われない。

また、この商品を国内で販売した場合、それが仮に13200円とすると商品代金が12000円で消費税が1200円となります。

以前の考えであれば1200円から1000円を差し引いて200円を消費税として納めるという感じでしたが、仕入れ税額控除をしないのであれば1200円を納める必要があります。

そのため、2000円の利益と考えていたところが1000円と半減してしまうわけです。

これを過去に遡ってとなった場合、非常に厳しい結果となってしまうのではないかと考えています。こういった面を考慮して利益率を高めて国内販売の感覚で輸出をするという考えを持つ方もいるとは思います。

ただ、その場合に問題となってくるのが古物営業法で、これをクリア出来ない前提ですのでそもそもとして難しいとなってしまいます。税務署的には法的に問題があっても税務的に正しければ処理はされると思います。

これは反社であっても課税はするし、経費も実際に認めています。

しかし、今回はこの経費の税の部分で古物売買の要件を満たすことが条件となっています。

したがって、現状の匿名取引では仕入れ税額控除は認められない。

調査で指摘されれば大多数の事業者が追徴課税を免れない状況になったのだと推測しています。まあ、自分と事業を守るためには、原則として匿名取引の場からは仕入れない。

安全面を考えれば適格請求書発行事業者以外からは仕入れないということになってくるのでしょう。

確かにインボイス制度導入前に言われていた免税事業差を破滅に追い込む制度なのでしょうね。 ニャア ヤマト

返信

ヤマト

返信個人的に気になっていた事柄でしたので、大変参考にさせて頂いております。

今までの書き込みから、匿名取引等では仕入れ税額控除が認められず消費税の還付が受けれないことは理解できました。もしこのような商品(還付が認められない商品)を仕入れてe-bayで販売した場合についてお聞きしたいことがあります。

このような商品を輸出として海外販売しても、国内で販売したと同じようにみなされるのでしょうか?

(例えば100ドルで販売した場合、消費税として10%の10ドルを納税する必要があるのでしょうか?) 1 ニャア! 37にゃ2023年12月17日23時04分>>31 発送方法が関係します。 消費税額控除と輸出免税の適用は別の話です。 消費税額控除の対象外の商品を仕入れ、クーリエやEMSで発送した場合は消費税還付は受けられないが輸出としては認められるので消費税は課税されない。 消費税額控除の対象外の商品を仕入れ、小型梱包物の書留なしで発送した場合は輸出免税の適用外となり課税取引、消費税の納税が必要となるかと思われます。 つまり、消費税額控除の対象外の商品を11000円で仕入れて13200円で販売、クーリエで発送した場合、還付はないが消費税も発生しないので利益が2200円となる。 消費税額控除の対象外の商品を11000円で仕入れて13200円で販売、小型梱包物書留なしで発送した場合、輸出免税の適用外で課税取引となり消費税1200円を納付、利益は1000円となる。 このような感じになると思われます。 税務署でも税理士でも話す内容は多くの場合は見解であって確約ではありません。 よく言われるところの見解の相違というもので簡単に覆されてしまいます。 過去に問題がなかったとしてもリスクを考えれば今後は扱わないというのが個人的な考えです。1イチえもん

返信仕入原価としては認めると思うんですよね。

ただ、その原価に対して消費税が含まれているとは認めない。なるほど。

それならだいぶマシですね。調査で指摘されれば大多数の事業者が追徴課税を免れない状況になったのだと推測しています。

過去に遡って還付金を返せって言われるのが一番やばいですね。

もしこのような商品(還付が認められない商品)を仕入れてe-bayで販売した場合についてお聞きしたいことがあります。

このような商品を輸出として海外販売しても、国内で販売したと同じようにみなされるのでしょうか?国外取引の売上については「不課税」なので納税義務はないです。

一方で仕入れ側については匿名取引では仕入税額控除できない=消費税還付はできないということになるのでしょう。詳しくは税務署に確認した方がいいですね。

うちは先月税務調査が入りましたが、フリマサイトからの仕入れは全て還付対象になりました。

そこについては調査官側は特に重要視して見ていないようでした。

基本メインで問屋から仕入れて、若干フリマサイトくらいなら大丈夫かと感じました。そうなんですね。

国税庁で話を合わせて対応を一律にしてるわけではないということですね。

つまり現状では担当者によって変わってくるということになりますね。

2 ニャア! ヤマト

返信ZEN様

先月の税務調査とのことで参考になります。

自分の場合も税務調査では特に指摘がなかったんですよね。

まあかなり前の話であるということと、他で指摘が多くそれどころではなかったのであまり参考になりませんが・・・。イチえもん様

お返事ありがとうございます。

自分も「過去に遡って還付金を返せって言われるのが」一番困るんですよね。

適格請求書発行事業者からの仕入れに切り替えていますので、インボイスが始まった10月1日以降というなら納得できるのですが・・・。

かなり前の話とはいえ一応一度は税務署にフリマについて言質は取っていますし、税務調査でも税務官に確認しているのでインボイスがきっかけで変わるというのなら納得できますが、その時の税務官の考え方次第で徴収が変わるというのは正直納得いかないものがあります。 ニャアにゃ

返信>>31

発送方法が関係します。消費税額控除と輸出免税の適用は別の話です。

消費税額控除の対象外の商品を仕入れ、クーリエやEMSで発送した場合は消費税還付は受けられないが輸出としては認められるので消費税は課税されない。

消費税額控除の対象外の商品を仕入れ、小型梱包物の書留なしで発送した場合は輸出免税の適用外となり課税取引、消費税の納税が必要となるかと思われます。つまり、消費税額控除の対象外の商品を11000円で仕入れて13200円で販売、クーリエで発送した場合、還付はないが消費税も発生しないので利益が2200円となる。

消費税額控除の対象外の商品を11000円で仕入れて13200円で販売、小型梱包物書留なしで発送した場合、輸出免税の適用外で課税取引となり消費税1200円を納付、利益は1000円となる。

このような感じになると思われます。税務署でも税理士でも話す内容は多くの場合は見解であって確約ではありません。

よく言われるところの見解の相違というもので簡単に覆されてしまいます。

過去に問題がなかったとしてもリスクを考えれば今後は扱わないというのが個人的な考えです。 2 ニャア! ヤマト

返信にゃ様

わかりやすい説明ありがとうございます。

以前この掲示板で、小型梱包物の書留なしでの発送で輸出免税の適用外となり課税されてしまうというのを見たことがあったので、消費税額控除の対象外の商品ではどうなのかと思い今回質問させていただきました。

にゃ様の返信がまさに自分が知りたかったことなので大変助かりました。

ありがとうございます。自分も今後はリスク面を考慮し、扱わないのが吉かと思います。

ニャア むら

返信

むら

返信少し頭の中が混乱してるので、詳しい人がいれば教えて下さい。

適格請求書発行事業者及び古物商でebayで販売しています。たまに、日本国内に住んでいる外国人から注文がきます。

今まではebayのインボイスを基に為替を基に円に換算し、また内税にして領収書と商品と一緒に送付してました。

配送先が日本国内なので、国内取引として書類を税理士に提出してました。

(昨年度までの話ですが、このやり方は良いかどうかは分かりません。税理士からなんとも言われなかったのでそうやってました)んで、現在日本に住んでいる外国人から同様にオーダーしていい?と問い合わせがあり、あれどうなるんだろう??

っと固まっています。ebay USAに出品してるものの、日本国内の取引になるから別途課税しなければならないかも?とのみ返信したままです。こういう場合はどのように処理したら良いのかアドバイス頂ければ幸いです。

ニャア40イチえもん2024年1月12日10時17分>>39免税販売は、外国人旅行者等の非居住者が対象となります。 外国人であっても、国内に居住している者は免税販売の対象とはなりません。 消費税免税店の手引き

その外国人が日本に居住しているなら、消費税に関しては通常の国内取引と変わらないと思われます。1イチえもん

返信>>39

免税販売は、外国人旅行者等の非居住者が対象となります。 外国人であっても、国内に居住している者は免税販売の対象とはなりません。

その外国人が日本に居住しているなら、消費税に関しては通常の国内取引と変わらないと思われます。

1 ニャア! 41むら2024年1月15日12時40分>>40 イチエモンさん。 返信が遅れてすみません。アドバイスありがとうございます。1 DHL初心者

返信

DHL初心者

返信まだインボイス制度が理解できていないアホアホの状態で申し訳ありません。

すみませんが、ebay手数料に関して相談させてください。

インボイス制度開始後(2023年10月以後)のebay手数料が仮に円換算で108万円だった場合、

適格請求書は無い、且つ経過措置80%の期間、ということで

消費税還付を認められるのは8万円ということになりますか? ニャア43ヤマト2024年3月4日3時55分>>42 ebay手数料の課税金額については、毎月発行される「Tax invoice」を参照して出すのではないでしょうか? Tax invoiceの一番下の項目に「Total taxable amount at 10 % in JPY」これが日本円での課税総額で、その下の「JCT at 10 % in JPY」がそのまま消費税に当たると思うのでこの金額が還付されることになると思うのですが・・・。 去年の10月から、「Tax invoice」の左上に「Qualified Invoice Issuer’s registration number」いわゆる適格請求書番号が記載されるようになっているので、自分はこの「Tax invoice」を適格請求書とするつもりでした。 ただ自分もまだ確定申告を終わらせておらず、絶対にこれで正しいという自信はないので他の人の意見も参考にした方がいいと思います。44ヤマト2024年3月4日6時12分>>42 言葉足らずな部分があり質問にお答えできていなかったので追加で。 そもそもインボイスの経過措置というのは適格請求書発行事業者以外からの仕入れの経過措置であるので、e-bayが適格請求書発行事業者でありインボイス番号が記載されている適格請求書を発行している以上経過措置ということにはならないと思うのですが。2ヤマト

返信>>42

ebay手数料の課税金額については、毎月発行される「Tax invoice」を参照して出すのではないでしょうか?Tax invoiceの一番下の項目に「Total taxable amount at 10 % in JPY」これが日本円での課税総額で、その下の「JCT at 10 % in JPY」がそのまま消費税に当たると思うのでこの金額が還付されることになると思うのですが・・・。

去年の10月から、「Tax invoice」の左上に「Qualified Invoice Issuer’s registration number」いわゆる適格請求書番号が記載されるようになっているので、自分はこの「Tax invoice」を適格請求書とするつもりでした。

ただ自分もまだ確定申告を終わらせておらず、絶対にこれで正しいという自信はないので他の人の意見も参考にした方がいいと思います。

ニャア45DHL初心者2024年3月6日15時14分>>43 ヤマトさん 情報ありがとうございます。 昨年10月以後は「Tax invoice」を使うしかなさそうですね。 ただebay Japanに相談したところ日本円換算に関しては、 ebayサイドでアドバイスしかねる為セラー自身で確認して欲しい、 と言われてしまいました。ちょっとすっきりしないですね...1ヤマト

返信>>42

言葉足らずな部分があり質問にお答えできていなかったので追加で。そもそもインボイスの経過措置というのは適格請求書発行事業者以外からの仕入れの経過措置であるので、e-bayが適格請求書発行事業者でありインボイス番号が記載されている適格請求書を発行している以上経過措置ということにはならないと思うのですが。

ニャアDHL初心者

返信>>43

ヤマトさん

情報ありがとうございます。

昨年10月以後は「Tax invoice」を使うしかなさそうですね。

ただebay Japanに相談したところ日本円換算に関しては、

ebayサイドでアドバイスしかねる為セラー自身で確認して欲しい、

と言われてしまいました。ちょっとすっきりしないですね… ニャア -

投稿者返信